披荊斬棘 “芯”之旅即將開啟?

沉寂已久的半導(dǎo)體指數(shù)不知不覺(jué)已經(jīng)創(chuàng)了新高,這兩天以士蘭微(行情600460,診股)為代表的部分公司逐步走出強(qiáng)趨勢(shì)行情,不少公司也在拒絕指數(shù)回調(diào),從技術(shù)層面講就是均線逐步走穩(wěn)。

國(guó)內(nèi)半導(dǎo)體巨頭中芯國(guó)際(行情688981,診股)也有小動(dòng)作,盤面上看,A股中芯國(guó)際五個(gè)交易日漲幅16.38%(技術(shù)層面可能走出W底?),而港股則收獲20%。

前段時(shí)間“股市渣男圖”流入民間,軍工渣男,新能源渣男已經(jīng)逆襲,現(xiàn)在講一下半導(dǎo)體渣男的機(jī)會(huì)。

中國(guó)大陸半導(dǎo)體板塊迎來(lái)十年黃金轉(zhuǎn)化期,

高轉(zhuǎn)化效率是支撐大陸半導(dǎo)體公司高估值的基礎(chǔ)

在創(chuàng)新周期、國(guó)產(chǎn)替代、行業(yè)人才回流大背景下,半導(dǎo)體板塊具備從產(chǎn)品迭代、品類擴(kuò)張到客戶突破的三重疊加驅(qū)動(dòng),因此具備相當(dāng)大的營(yíng)收、盈利能力彈性。

國(guó)內(nèi)外疫情企穩(wěn)、下游需求環(huán)比改善,龍頭業(yè)績(jī)普遍并給出未來(lái)行業(yè)景氣的樂(lè)觀指引,美股半導(dǎo)體指數(shù)也在不斷創(chuàng)新高。電子最核心邏輯在于創(chuàng)新周期帶來(lái)的量?jī)r(jià)齊升,本輪創(chuàng)新,射頻、光學(xué)、存儲(chǔ)等件在5G+AIoT時(shí)代的增量有望與下游需求回補(bǔ)共振,2021年有望迎行業(yè)拐點(diǎn)。晶圓廠、封測(cè)廠在2020Q4行業(yè)產(chǎn)能利用率上行,訂單交期拉長(zhǎng),逐漸呈現(xiàn)半導(dǎo)體行業(yè)產(chǎn)能資源緊張局面。

大陸半導(dǎo)體轉(zhuǎn)化效率進(jìn)入加速期

過(guò)去兩年電子行業(yè)優(yōu)質(zhì)公司兩大特點(diǎn):

①新產(chǎn)品不斷推出,市場(chǎng)邊界擴(kuò)張,科技轉(zhuǎn)換效率提升;

②市場(chǎng)份額不斷提升。核心龍頭從財(cái)報(bào)體現(xiàn)明顯,從多家公司發(fā)布的三季報(bào)以及2020年報(bào)告來(lái)看,凈利潤(rùn)均有較大的增長(zhǎng)。所以說(shuō)19-24年五年創(chuàng)新周期,電子行業(yè)優(yōu)質(zhì)龍頭長(zhǎng)期具備高成長(zhǎng)性;

典型半導(dǎo)體公司的具備三個(gè)成長(zhǎng)階段:

1)主業(yè)產(chǎn)品持續(xù)迭代帶來(lái)的單價(jià)、盈利能力、份額提升:

2)品類擴(kuò)張帶來(lái)的空間提升:

3)業(yè)務(wù)領(lǐng)域的拓展延伸:

龍頭設(shè)計(jì)公司成長(zhǎng)階段

行業(yè)景氣高啟,2021年拐點(diǎn)將至

本輪創(chuàng)新,射頻、光學(xué)、存儲(chǔ)等件在5G+AIoT時(shí)代的增量有望與下游需求回補(bǔ)共振,2021年有望迎行業(yè)拐點(diǎn)。晶圓廠、封測(cè)廠在2020Q4行業(yè)產(chǎn)能利用率上行,訂單交期拉長(zhǎng),功率器件漲價(jià),逐漸呈現(xiàn)半導(dǎo)體行業(yè)產(chǎn)能資源緊張局面。

兩大主要邏輯在于:

①全球周期再次啟動(dòng),快速釋放的需求與歷史底部的庫(kù)存、嚴(yán)重不足的資本開支的矛盾。

②亮眼的業(yè)績(jī)表現(xiàn)與市場(chǎng)情緒的矛盾,前三季度半導(dǎo)體行業(yè)表現(xiàn)全行業(yè)前列,市場(chǎng)過(guò)度擔(dān)心中美等外界因素影響,資本價(jià)值還未充分反應(yīng)產(chǎn)業(yè)價(jià)值提升空間。

去年三季度疫情企穩(wěn)、下游需求環(huán)比得到改善,美光(存儲(chǔ)龍頭)、AMD(設(shè)計(jì)龍頭)、聯(lián)發(fā)科等Q3業(yè)績(jī)高速增長(zhǎng)同時(shí),普遍給出未來(lái)行業(yè)景氣的樂(lè)觀指引。

以存儲(chǔ)龍頭美光的業(yè)績(jī)來(lái)看:2020財(cái)年第四季度美光實(shí)現(xiàn)營(yíng)收61億美元,環(huán)比增長(zhǎng)11%,同比增長(zhǎng)24%;實(shí)現(xiàn)非GAAP凈利潤(rùn)12.29億美元,環(huán)比增長(zhǎng)30.61%,同比增長(zhǎng)92.94%。其中DRAM業(yè)務(wù)營(yíng)收同比增長(zhǎng)29%,NAND業(yè)務(wù)營(yíng)收同比增長(zhǎng)27%。2021年存儲(chǔ)景氣上行可期。

半導(dǎo)體的景氣規(guī)律是跟隨下游應(yīng)用拓展,與經(jīng)濟(jì)景氣周期,同時(shí)金融危機(jī)帶來(lái)的產(chǎn)能/庫(kù)存加速出清往往伴隨強(qiáng)反彈。

根據(jù)SIA數(shù)據(jù),2018年同比+14%至4688億美金,2019年下滑幅度已經(jīng)下修至-5%(半導(dǎo)體)/-14%(集成電路)附近;過(guò)去30年三次大回撤:1998(亞洲金融危機(jī))、2001-2002(科網(wǎng)泡沫破滅,兩年-31.2%,WSTS口徑)、2008-2009(全球金融危機(jī),兩年-11.7%,WSTS口徑);幾輪上升周期及核心驅(qū)動(dòng):1995-1997(個(gè)人PC開始大規(guī)模商用)、1998-2000(互聯(lián)網(wǎng))、2003-2005(筆記本/手機(jī)開始普及、消費(fèi)電子MP3/MP4終端起量)、2009-2010(智能手機(jī)爆發(fā))、2016-2017(數(shù)據(jù)中心建設(shè))。

上一輪半導(dǎo)體景氣周期始于2016年3季度,止于2018年3季度,開啟指標(biāo)事件為硅片漲價(jià),結(jié)束事件為主流代工廠產(chǎn)能利用率及主流模擬功率類廠商的BB值跌破1.0;主要原因?yàn)榫皻忾_啟本質(zhì)是因?yàn)楣杵┙o及IDM/代工產(chǎn)能短缺,結(jié)束原因主要系中美貿(mào)易戰(zhàn)導(dǎo)致出口需求下滑所致。

再單獨(dú)從2008年經(jīng)濟(jì)危機(jī)后半導(dǎo)體行業(yè)景氣度來(lái)看,半導(dǎo)體行業(yè)與宏觀經(jīng)濟(jì)相關(guān)度較高,受2008年金融危機(jī)深度擴(kuò)散影響,全球半導(dǎo)體產(chǎn)業(yè)進(jìn)入冷冬,2009年下半年起伴隨經(jīng)濟(jì)回暖迅速走出低谷,于2010年迎來(lái)全行業(yè)強(qiáng)勢(shì)反彈。

根據(jù)世界銀行統(tǒng)計(jì),2008年全球GDP增速大幅下滑至1.85%,并于2009年出現(xiàn)1.67%的負(fù)增長(zhǎng)。全球經(jīng)濟(jì)萎靡不振重創(chuàng)全球半導(dǎo)體產(chǎn)業(yè),根據(jù)WSTS,2009年全球半導(dǎo)體銷售額僅為2263.13億美元,同比下滑8.8%。2009年下半年,世界各國(guó)刺激經(jīng)濟(jì)措施帶動(dòng)全球經(jīng)濟(jì)狀況好轉(zhuǎn),市場(chǎng)需求恢復(fù),半導(dǎo)體產(chǎn)業(yè)迅速?gòu)?fù)蘇,月度銷售額于當(dāng)年11月結(jié)束了13個(gè)月的下行周期,重返正增長(zhǎng)。2010年全球半導(dǎo)體行業(yè)直接起飛,銷售額同比增長(zhǎng)31.3%,達(dá)到298.32億元的新高。

另一方面,2008年金融危機(jī)后半導(dǎo)體行業(yè)的全面景氣始于2009年第四季度,而費(fèi)城半導(dǎo)體指數(shù)則于09Q1見底后率先反攻,先行開啟兩年的上漲行情。本輪費(fèi)城半導(dǎo)體指數(shù)已經(jīng)從去年三月見底后持續(xù)上漲了9個(gè)月,所以半導(dǎo)體的景氣周期的想象空間較大。

本輪半導(dǎo)體景氣與上一輪周期不同在于,創(chuàng)新、復(fù)蘇啟動(dòng)的需求增長(zhǎng)。本輪景氣分析:在疫情復(fù)蘇背景下,部分應(yīng)用品類受創(chuàng)新/復(fù)蘇需求拉滿代工/封測(cè)廠產(chǎn)能,從而使其他應(yīng)用品類拿不到新增產(chǎn)能、傳導(dǎo)漲價(jià)趨勢(shì)。

庫(kù)存回補(bǔ)周期開啟

選取全球部分半導(dǎo)體龍頭進(jìn)行存貨周轉(zhuǎn)天數(shù)分析,可以發(fā)現(xiàn)除去英特爾與latice以外,其他公司20Q3的周轉(zhuǎn)天數(shù)均出現(xiàn)顯著減少。預(yù)計(jì)原因?yàn)閺慕K端、渠道到原廠集體去庫(kù)存所致。一旦經(jīng)濟(jì)復(fù)蘇,消費(fèi)電子、家電、工控、汽車等主要需求出現(xiàn)明顯回暖,20Q4-21Q1的庫(kù)存回補(bǔ)確定性將加強(qiáng),近期從8寸模擬、功率行業(yè)出現(xiàn)的供需緊張和漲價(jià)或許只是開始。

下游市場(chǎng)需求旺盛是新一輪創(chuàng)新周期的核心驅(qū)動(dòng),主要分為兩個(gè)階段

一、新能源車:電動(dòng)化+智能化趨勢(shì),汽車半導(dǎo)體需求旺盛

“電動(dòng)化+智能駕駛+新能源汽車”已經(jīng)成為當(dāng)前汽車行業(yè)三大核心驅(qū)動(dòng)力,汽車電子也因此成為半導(dǎo)體下游領(lǐng)域需求增長(zhǎng)最快的市場(chǎng)。

汽車硅含量及單體價(jià)值量持續(xù)提升。目前全球汽車的電子化率(電子零部件成本/整車成本)不到30%,未來(lái)會(huì)逐步提升到50%以上。從絕對(duì)值看,目前單車汽車半導(dǎo)體價(jià)值量在358美金,未來(lái)將以每年5-10%的增速持續(xù)提升。

汽車電子部分關(guān)鍵芯片物料已經(jīng)出現(xiàn)明顯交期拉長(zhǎng)現(xiàn)象,預(yù)計(jì)相關(guān)零部件及芯片短缺將從20Q4延伸至21H1,將帶動(dòng)功率半導(dǎo)體及MCU整體產(chǎn)業(yè)景氣高啟。

二、服務(wù)器市場(chǎng):2021年有望重啟資本開支

一般服務(wù)器的更新周期為3年,而在2017年及2018年全球服務(wù)器出貨量達(dá)到了近年的高點(diǎn),分別為1024萬(wàn)臺(tái)和1185萬(wàn)臺(tái),因此在2021-2022年服務(wù)器市場(chǎng)或?qū)⒂瓉?lái)新的一輪更新節(jié)點(diǎn),帶動(dòng)整體出貨量的增長(zhǎng)。

無(wú)論是傳統(tǒng)企業(yè)又或者是(超)大規(guī)模數(shù)據(jù)中心的用戶對(duì)AI以及云等一系列新應(yīng)用的需求不斷提高,也進(jìn)一步驅(qū)動(dòng)了服務(wù)器市場(chǎng)需求及市場(chǎng)的增長(zhǎng)。

在服務(wù)器市場(chǎng)中,主要驅(qū)動(dòng)力就是云計(jì)算。根據(jù)Gartner數(shù)據(jù)統(tǒng)計(jì)及預(yù)測(cè),在2020年預(yù)期全球云計(jì)算市場(chǎng)規(guī)模將達(dá)到超過(guò)2200億美元,至2023年市場(chǎng)規(guī)模將會(huì)達(dá)到約3600億美元。

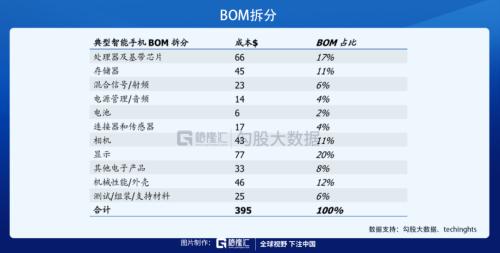

以上一輪科技周期的典型代表智能手機(jī)為例,BOM拆分顯示其半導(dǎo)體相關(guān)的成本項(xiàng)目占到40-50%的比例。

本輪核心驅(qū)動(dòng)云計(jì)算為例,服務(wù)器BOM拆分顯示其半導(dǎo)體相關(guān)的成本項(xiàng)目占到了80%左右,若有AI功能的升級(jí),這個(gè)比例甚至能達(dá)到90%以上。

預(yù)計(jì)服務(wù)器對(duì)于半導(dǎo)體行業(yè)尤其是存儲(chǔ)及高性能運(yùn)算芯片的拉動(dòng)將非常強(qiáng)勁。

國(guó)產(chǎn)替代窗口期才剛開始,2021年迎來(lái)加速

盡管華為事件,中芯國(guó)際事件等等因素給我們國(guó)家的半導(dǎo)體產(chǎn)業(yè)造成了不小的打擊、國(guó)內(nèi)半導(dǎo)體公司的生存難度越來(lái)越大,訂單拿不到等一系列問(wèn)題頻頻出現(xiàn)。但是國(guó)產(chǎn)替代的窗口已經(jīng)完全打開,行業(yè)龍頭也對(duì)供應(yīng)鏈自主的重要性理解的更為透徹。

可以說(shuō)國(guó)產(chǎn)替代歷史性機(jī)遇開啟,2019-2020年正式從主題概念到業(yè)績(jī)兌現(xiàn)。2021年有望繼續(xù)加速。進(jìn)入2021年,預(yù)計(jì)在國(guó)產(chǎn)化加速疊加行業(yè)周期景氣上行之下,A股半導(dǎo)體龍頭公司有望繼續(xù)延續(xù)高增長(zhǎng)表現(xiàn)。